九游app 阿里、腾讯撑腰! 网约车“老三”冲刺IPO

继上汽集团(600104.SH)旗下享谈出行,又一家网约车公司冲刺港股IPO。

4月22日,T3出行母公司——南京领行科技股份有限公司(下称“领行科技”),向港交所主板递交上市央求。

领行科技为这次IPO委任了3名举座调和东谈主,折柳是中金公司、中信建投外洋、交银外洋,其中前两者亦然联席保荐东谈主。

01

依赖阿里腾讯的网约车“老三”

领行科技成就于2019年4月,领先由中国一汽、东风汽车、长安汽车三大央企调解腾讯、阿里巴巴、苏宁等共同出资打造。

2019年7月,领行科技旗下T3出行平台认真上线。通过该平台,公司主要向个东谈主乘客及企业客户提供网约车办事以极端他有关办事。

经过5年多的彭胀,到2025年底,T3出行已干涉宇宙194个城市,平台注册车辆约140万辆,办事注册用户逾2.34亿。

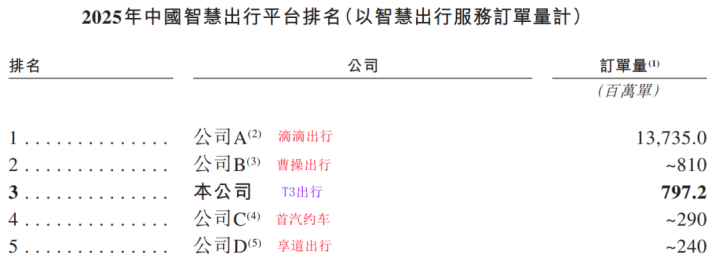

2025年全年,平台促成约7.97亿个订单,交游总和达到188.91亿元。按客岁订单量策画,T3出行已成为中国第三大聪惠出行平台。

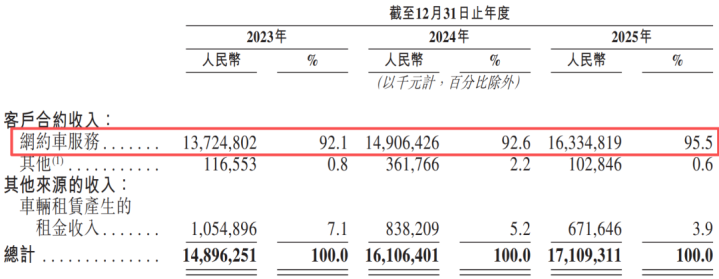

2023年至2025年,领行科技收入折柳约为148.96亿元、161.06亿元和171.09亿元。

其中,网约车业务孝顺收入137.25亿元、149.06亿元和163.35亿元,占总收入的比例永恒跳跃九成。

换句话说,网约车业务仍然是维持这家公司基本盘的中枢。

2023年和2024年,领行科技折柳蚀本约19.68亿元和6.90亿元,两年揣摸蚀本跳跃26亿元。

直到2025年,公司才初次扫尾盈利,录得744万元净利润,净利率仅约0.04%。

这么的盈利水平,也暴暴露网约车行业最实践的一面:订单越来越多,但钱并不好赚。

最紧要的原因,是平台对第三方流量进口的高度依赖,领行科技也不例外。

其在招股书中默示,公司与阿里旗下高德及腾讯旗下腾讯出行办事等主要团员平台进行相助。

2023年至2025年,通过团员平台完成的订单,占T3出行总订单量的比例从61.5%一起升至85.9%,对应交游额占比也从61.8%升至86.4%。

这意味着,T3出行固然领有我方的品牌,但其业务却越来越依赖第三方流量池。

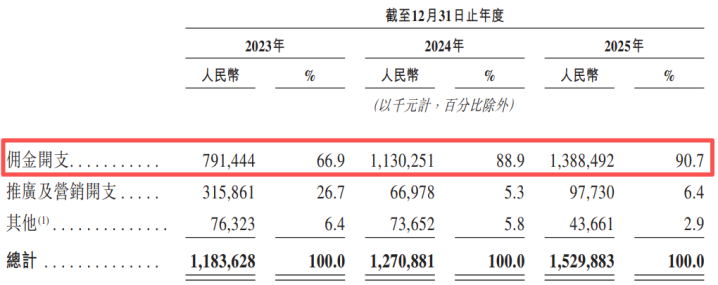

为了取得这些订单,公司不得不支付高额渠谈成本。2023年至2025年,领行科技销售及分销开支折柳约为11.84亿元、12.71亿元和15.30亿元。

其中,支付给团员平台的佣金就达到7.91亿元、11.30亿元和13.88亿元,占销售用度总和的比重折柳为66.9%、88.9%、90.7%,亦然越来越高。

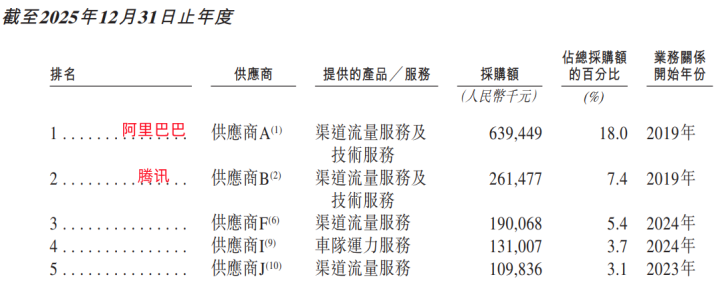

阿里和腾讯相接三年位列领行科技前两大供应商。实质上,前期投资东谈主也成了握续向公司收费的紧要相助方。

2025年,其向阿里、腾讯采购的金额折柳约为6.39亿元、2.61亿元,折柳占同时采购总和的18.0%、7.4%。

公司在招股书中坦言,要是异日团员平台更趋纠合,佣金率高涨,其盈利才智可能受到影响。

因此,仅靠传统网约车业务,显然很难维持老本市集对一家出行平台的历久思象。

跟网约车同业曹操出行(02643.HK)通常,领行科技也在尝试押宝Robotaxi,解说一个新故事。

铁心2025年底,公司已有跳跃300辆Robotaxi接入T3平台,在南京和苏州开展L4级自动驾驶谈路测试。

铁心2026年4月20日,领行科技已完成跳跃4.1万公里的无安全驾驶员谈路测试,快乐飞艇APP官方网站在国内聪惠出行行业位居第二。

比较传统网约车业务浅陋的利润率,自动驾驶被视为异日可能真实改造平台生意款式的标的。

股权结构方面,领行科技带有显然的巨头定约色调。

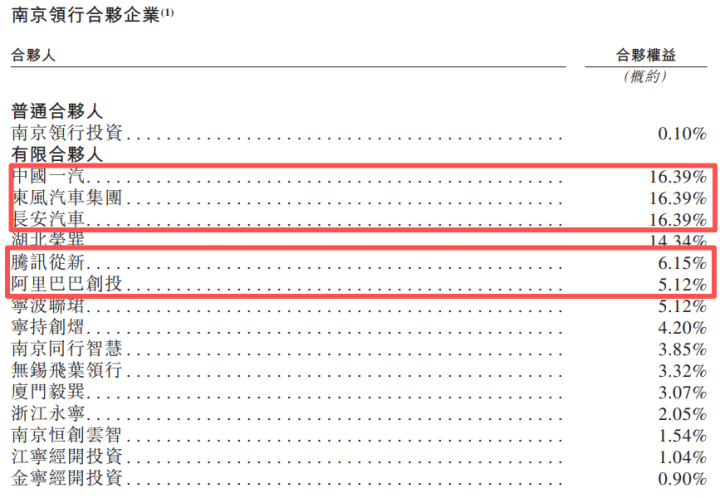

IPO前,南京领行股权投资合资企业(有限合资)(下称“南京领行合资企业”)握股75.54%,为最大鼓励。

南京领行合资企业的有限合资东谈主(LP)中,一汽、东风、长安三大车企均握有16.39%的合资权利,腾讯、阿里则折柳握有6.15%、5.12%。

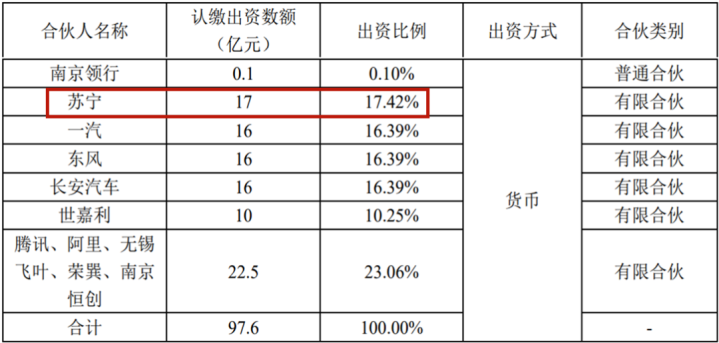

引东谈主留意的是,南京领行合资企业建当场,四肢LP的苏宁认缴出资17亿元,出资比例高达17.42%,比三大车企还高。

不外,领行科技的招股书中并未说起苏宁的名字。天眼查炫夸,苏宁已于2020年12月退出南京领行合资企业LP之列。而在这一年11月,恒大回A规划失败,向其政策投资200亿元的苏宁被套牢,公司现款流进一步承压。

至于领行科技那里,车企不仅出钱,还出东谈主。公司现年53岁的CEO崔大勇曾在中国一汽责任近24年,首席政策官成凯则曾在东风汽车任职逾15年。

02

已有3家同业登陆港股

按2025年聪惠出行办事订单量看,中国网约车市集“一超多强”样貌握续,前五大平台折柳为滴滴出行、曹操出行、T3出行、首汽约车和享谈出行。

昔日几年,老本市集关于网约车平台的气派,也从早期追赶边界,逐步转向凝视盈利才智。

行业竞争仍在链接,但真实或者走进老本市集并站稳脚跟的平台,九游app并未几。

四肢行业龙头,滴滴出行永恒是绕不开的不雅察样本。这家成就于2012年的公司,曾在2021年6月登陆纽交所,但随后因数据安全问题脱手退市,上市不到一年便从好意思股摘牌。

尔后,市集屡次传出滴滴沟通赴港上市的音尘,但铁心现在,滴滴港股上市仍未表现明确技术表。

值得关注的是,即就是领有完全市集份额上风的滴滴,赢利也不应付。成就第12年,即于2023年,滴滴才初次扫尾全年盈利。

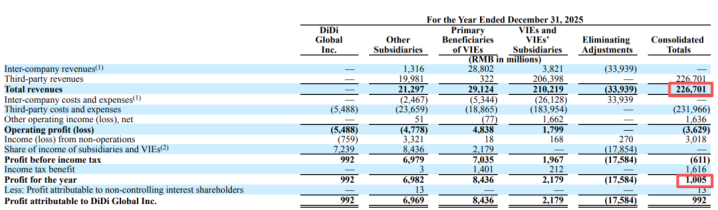

2025年,滴滴扫尾营收2267.01亿元,净利润10.05亿元,净利率约0.44%。

这意味着,在看似弘大的交游边界背后,网约车行业仍然是一门典型的薄利生意。

除了滴滴,T3出行等网约车第二梯队玩家也把视力投向港交所,但愿借助老本市集寻找新的活命和发展空间。

2024年6月28日,取得蔚来(09866.HK,NIO.US)董事长李斌支握的嘀嗒出行(02559.HK)认真登陆港交所主板,成为中国“分享出行第一股”。

嘀嗒出行IPO刊行价6港元/股,各人发售3909.1万股,募资总和约2.70亿港元。

不外,嘀嗒出行的港股IPO经过并不应付。从2020年10月初次递交招股书算起,公司历经四年共5次递表,才最终完成上市。

其漫长逶迤的IPO路径,也折射出老本市集对出行平台生意款式的严慎。

而只是十几天后,即于2024年7月10日,背靠广汽集团的如祺出行(09680.HK)也在港交所挂牌。

如祺出行以35港元/股的价钱在各人发售3000.48万股股份,IPO募资金额约10.50亿港元。

比较嘀嗒出行,如祺出行的IPO之路昭着顺畅得多。从2023年8月初次递表到2024年完成上市,前后仅用不到一年技术。

随后,2025年6月25日,由吉祥集团支握的曹操出行也到手登陆港交所。

曹操出行IPO刊行价41.94港元,募资总和约18.53亿港元,成为那时分享出行行业刊行边界最大的港股IPO。

至此,港股市集仍是集皆嘀嗒出行、如祺出行和曹操出行三家主要网约车平台,港股也逐步成为国内出行企业最主要的上市看法地。

但老本市集并未给以这些公司太多溢价。一个共同欢畅是,上述三家公司上市首日均遭受破发,且上市于今股价区间跌幅均在40%以上。

铁心4月24日收盘,嘀嗒出行股价报1.29港元,2024年上市于今跌去78.50%,公司总市值13.14亿港元。

归并技术,如祺出行股价报8.55港元,2024年上市于今跌去75.57%,公司总市值17.45亿港元。

四肢对比,曹操出行股价报24.96港元,2025年上市于今跌去40.49%,公司总市值145.13亿港元。

03

结语

对投资者而言,网约车平台的故事并不崭新,市集更关怀的是:这些企业究竟什么技术能真实踏实盈利。

现在,仍在列队赴港IPO的网约车企业除了领行科技,还有出行365母公司盛威期间和享谈出行。

盛威期间曾于2024年11月初次向港交所递表,但在本年3月11日,其二次递表失效。

而于2025年10月底初次递交港股招股书的享谈出行,于1月初被中国证监会条件补充材料,于今未有进一步音尘传出。

从仍是上市的三家公司2025年龄迹来看,各家的经营景况各别昭着。

嘀嗒出行2025年扫尾收入5.02亿元,同比下落36.18%;净利润1.30亿元,同比下滑87.07%。

固然为相接第三年盈利,净利率高达25.84%,但收入下滑和利润缩水发挥,其顺风车款式正濒临增长瓶颈。

如祺出行则于2025年扫尾收入52.86亿元,同比增长114.6%;同时净蚀本2.93亿元,同比收窄48.06%。

曹操出行的营收边界更大。2025年,公司收入达到201.90亿元,同比增长37.74%;净蚀本6.14亿元,同比收窄50.77%。

固然如祺出行和曹操出行尚未扫尾盈利,但蚀本进一步收窄,炫夸其经营效果正在改善。

举座来看,嘀嗒出行仍是相接盈利,但增长乏力;如祺出行和曹操出行仍在蚀本,但都在向盈利围聚。

这三家港股网约车公司的经营轨迹,也折射出所有这个词这个词行业当下的真实处境。

不错看到九游app,行业市集边界瞻望仍在扩大,但要把订单量真实升沉为可握续的利润,依然不是一件容易的事。

华体会体育(HTHSports)官网入口

备案号:

备案号: