九游体育官方网站 2025年港股IPO绿鞋不雅察:中资护盘积极却跌幅更大 建投保荐海螺材料跌幅近50% 外资破发率高但跌幅可控

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋磨院

作家:喜乐

2025年港股IPO市集热度强势总结,全年共有114家公司完成上市(不含先容上市、de-SPAC),整个募资2856亿港元(法例2026年1月16日),一跃成为环球IPO募资界限第一大交往所。从后市推崇来看,市集举座盈利效应权贵,上市首日平均涨幅达37%,远高于旧年的8%;但市集并非“普涨无差”,48单神色首日破发,破发率超四成,而行为港股IPO“标配”的绿鞋机制,其护盘着力的分化成为影响新股推崇的关键变量。

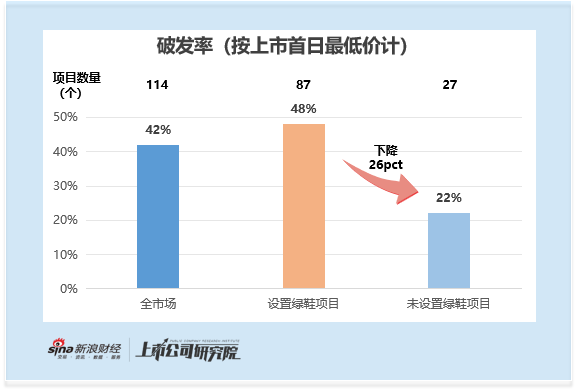

表面上,绿鞋机制本应成为新股上市后的“踏实器”,但2025年的市集数据却揭示了其实验局限。按上市首日盘中最廉价计算,破发率达42%;其中,开荒绿鞋的神色破发率高达48%,这一数值以致高于未开荒绿鞋的神色的22%。

值得注释的是,绿鞋机制的开荒自己就与市集需求高度相关:绿鞋股份是配售给非基石的机构投资者的,因此唯有在机构认购需求饱和时,刊行东谈主才会弃取开荒绿鞋;而当刊行东谈主面对机构需求不及的情况时,智能毁灭开荒绿鞋。这一布景也使得“有绿鞋神色破发率更高”的数据反差更值得和顺。

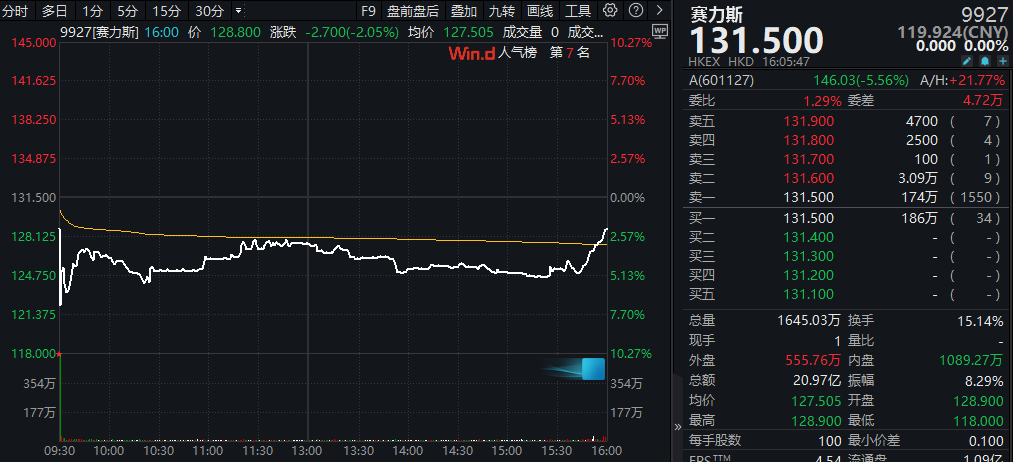

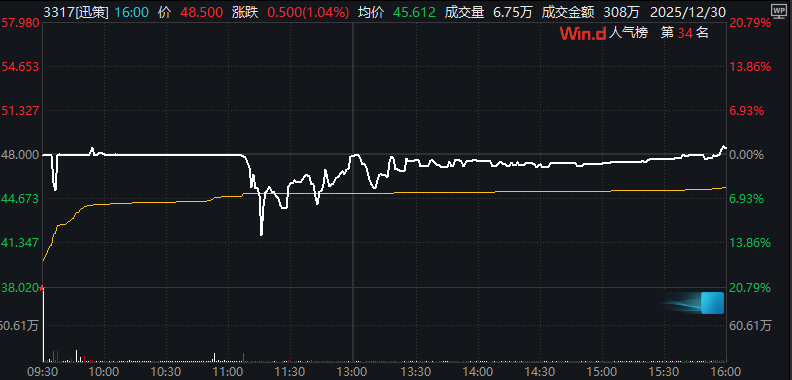

而要解开这一反差心仪的原因,就需要了解绿鞋资金的常用实施时势:面对早盘的抛压,绿鞋资金并不会急于全面托底,而所以阻挡跌幅在可控区间为苍劲见识,幸免股价出现无序暴跌,以此圣洁护盘资源;待到左近收盘时,再聚拢买入拉升股价,终了收盘价“开门红”。以赛力斯、迅策为例,赛力斯上市首日盘中一度跌幅扩大至10%,迅策盘中最大跌幅更是达到21%,最终赛力斯收盘总结刊行价,迅策则较刊行价飞腾1%,体现了“控跌幅+尾盘拉升”的计谋逻辑。

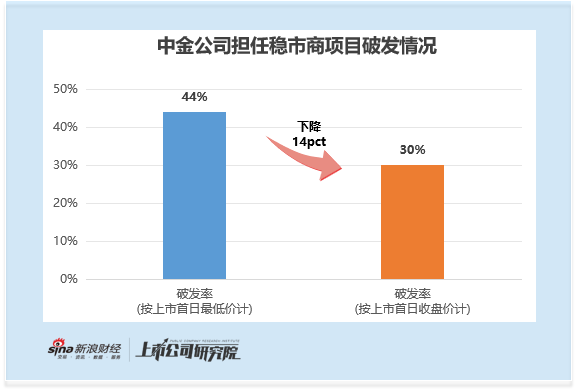

从稳市商推崇来看,中金公司担任稳市商的27个神色中,九游按盘中最廉价计破发率为44%,按收盘价计则收窄至30%,进一步印证了该计谋的实质着力。不外,部分心色即便动用绿鞋资金也难挽劣势,最终仍以破发收盘,反应出绿鞋机制并非全能的“救市用具”。

从保荐东谈主维度看,中资与外资机构在绿鞋实施计谋上的互异,径直导致了新股破发数据与股价波动的权贵分化。

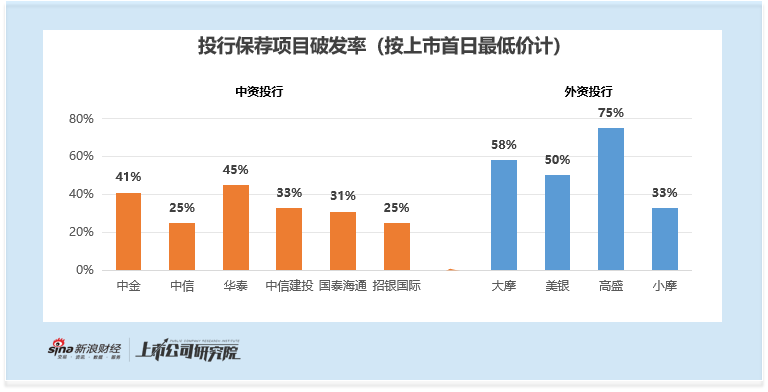

从破发率数据来看,外资投行破发率多数偏高:高盛保荐神色首日盘中破发率达75%,摩根士丹利紧随后来为58%,好意思银、摩根大通也辞别达到50%、33%。而中资投行破发率举座处于更低区间,一谈低于50%,其中港股IPO保荐界限位居行业首位的中金公司,破发率为41%;保荐界限名依次二的中信证券,破发率仅25%,成为头部投行中的最优推崇者。

(注:本统计拟考取2025年港股IPO保荐界限名次前10的投行行为样本。原名依次10位的星河外洋证券仅保荐2单神色,样本量不及、代表性较弱。名依次11位的招银外洋证券保荐神色12单,故以其替补。最终细目10家投行纳入分析)

这一数据互异的中枢原因在于两边绿鞋实施逻辑的不同:中资投行的绿鞋实施交往团队更倾向于主动提神股价踏实,会在盘中抛压显面前实时介入托底;而外资投行的绿鞋实施交往团队相对闲适,且绿鞋资金若在低于刊行价的区间成交可赢得收益,这使得部分交往团队为追求绿鞋收益选拔“缓兵之计”,推迟护盘动作,最终推高了盘中破发率。

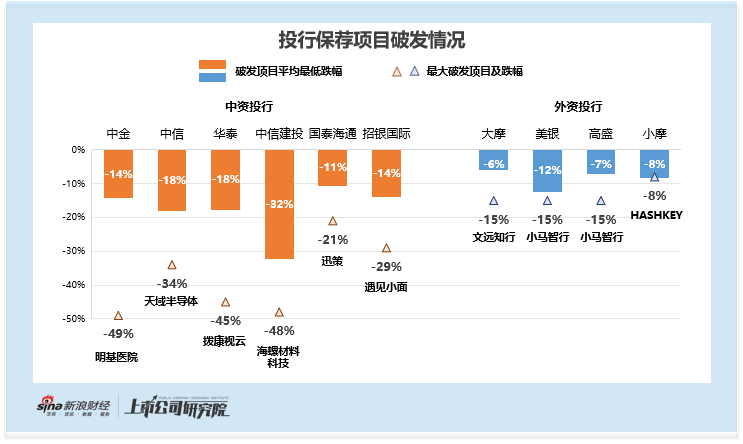

{jz:field.toptypename/}需要注释的是,中资投行的低破发率并未跟随低波动,其保荐的破发神色的平均最低跌幅高于外资投行保荐神色。

如图所示,从破发神色平均最低跌幅来看,中资投行的波动幅度权贵更高:中资投行保荐的破发神色平均最低跌幅在14%到32%之间,其中中信建投保荐的破发神色平均最低跌幅达到32%。而外资投行保荐的破发神色平均最低跌幅在6%至12%之间。

如若聚焦到单个神色的顶点跌幅,这种互异会愈加特出:多家中资投行保荐神色的最大跌幅达到30%以致接近40%。举例中金公司保荐的明基病院最大跌幅达到49%、中信建投保荐的海螺材料科技最大跌幅达48%、华泰保荐的拨康视云的最大跌幅达到45%。而外资投行保荐的最大跌幅神色文远知行及小马智行也仅在15%控制,波动幅度远低于中资投行的尾部神色。

这一心仪源于中资投行保荐的尾部神色占比更高,此类场合市值小、运动盘相对较大,访佛基本面因循较弱,股价自己具备高波动属性,即便绿鞋资金介入,也难以扫数对冲抛压。此外,也不放手部分刊行东谈主出于自身资金筹备的考量,中资投行的绿鞋交往团队在护盘计谋上更倾向于克制。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察

备案号:

备案号: