九游体育官网 财说|法尔胜出售“现款奶牛”背后:金钱欠债率高企,捏续亏损

法尔胜(000890.SZ)正打算向BEKAERT STEEL CORD PRODUCTS HONG KONG LIMITED(下称“贝卡尔特香港”)出售其径直捏有的中国贝卡尔特钢帘线有限公司(下称“贝卡尔特钢帘线”)10%股权,往复对价为东说念主民币16,100万元,一说念以现款支付。往复完成后,法尔胜将透澈退出该结伙公司,聚焦金属成品与环保主业。

此次往复被法尔胜界说为 “落实剥离传统业务策略、改善金钱流动性” 的要道举措,但界面新闻记者深入拆解往复布景、财务影响及行业环境后发现,这更像是法尔胜在金钱欠债率高企、捏续亏损压力下的被迫聘请。贝卡尔特钢帘线2024年净利润荒芜8000万元,是盈利金钱。法尔胜自己则深陷指引亏损、金钱欠债率高企的泥潭。

“现款奶牛”为何被卖?

贝卡尔特钢帘线主交易务为钢帘线、胎圈钢丝过火他研讨钢丝居品的制造与销售,法尔胜捏有10%股权。永远以来,这项投资为法尔胜带来了矫健的投资收益,是其在主业恼恨时间贫乏的利润补充。

数据着手:公告

数据着手:公告

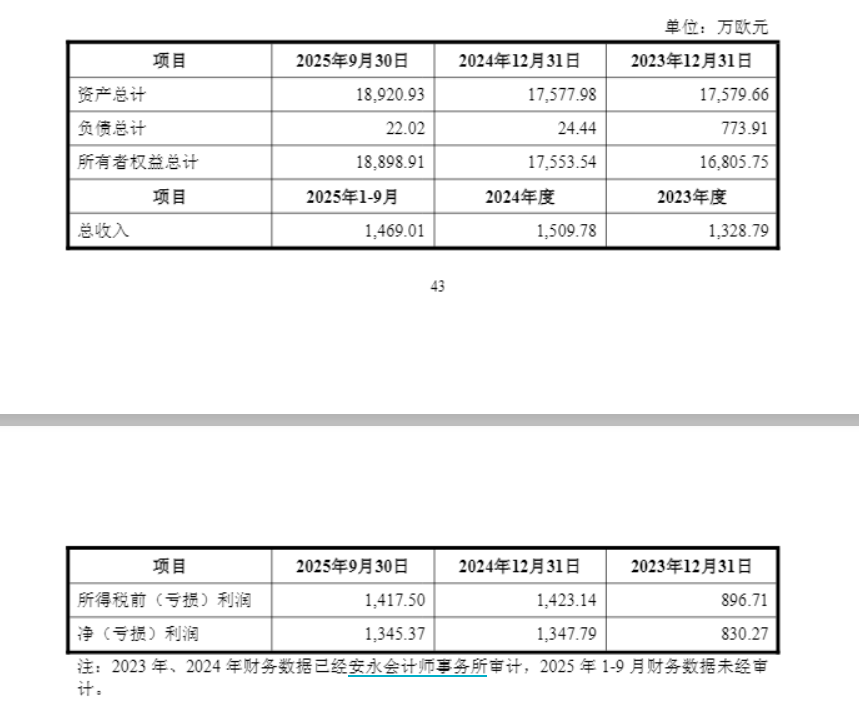

法尔胜频年来的财务景色堪忧。财报数据潜入,公司指引三年营收下滑,2023年、2024年、2025年1-9月交易收入分裂为4.46亿元、3.12亿元、2.05亿元;净利润方面,2024年亏损1.06亿元,2025年前三季度亏损2277万元,资金回笼智商捏续沉着。

{jz:field.toptypename/}上述往复完成后,法尔胜包摄于母公司推动的系数者职权将从- 554.31万元降至-2,264.58万元,波及净金钱为负的“红线”。此外,频年法尔胜金钱欠债率逐年攀升,从2022年的88.48%升至2025年9月30日的95.07%,接近资不抵债角落。

数据着手:WIND

数据着手:WIND

“上市公司包摄于母公司推动净金钱为负,已波及退市风险警示的中枢倡导之一。” 资深审计师张宏在禁受界面新闻记者采访时示意,“往复完成后,净金钱缺口扩大近4倍,若公司后续不成通过主交易务改善或融资补充职权,将来极有可能被履行退市警示(*ST),这对投资者信心的打击将是致命的。” 公告也明确辅导,若不成实时选定有用措施改善功绩或莳植职权边界,公司后续可能濒临因净金钱为负被履行退市警示的风险。从现在业务布局看,法尔胜金属成品业务传统且竞争浓烈,环保业务受政府预算影响较大,2025年上半年环保业务收入仅1777万元,同比下滑75.46%,短期内难以扭转亏损口头。

“这险些是一次‘明牌’式的保壳操作。” 永远追踪金属成品行业的投资东说念主王磊对界面新闻记者示意,“在指引亏损、净金钱行将告负的临界点,出售一项能立即带来大额现款流的盈利金钱,最径直的闭幕即是改善当期现款流,并期骗出售所得资金偿债或补充流动资金,以求在短期内稳住财务报表,幸免因净金钱为负而触发退市风险警示(*ST)。”

界面新闻记者就此事研讨法尔胜,遣懒散稿未取得修起。

“剥离传统业务”策略下的矛盾一步

法尔胜称,本次往复是“迟缓收缩传统业务条线的客不雅需要,幸免将来发生投资减值粗略投资亏损,为上市公司主交易务的发展提供资金复古”。

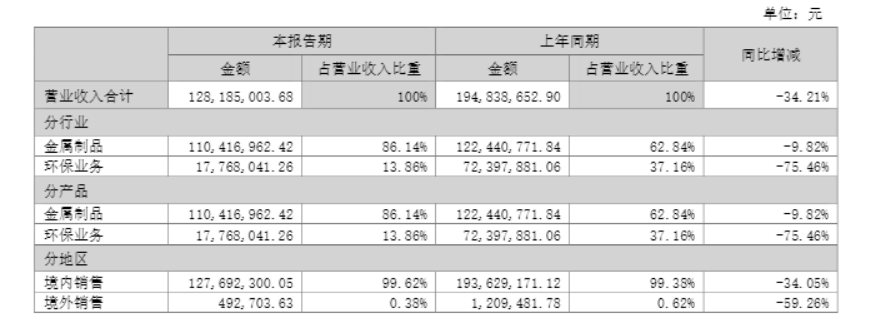

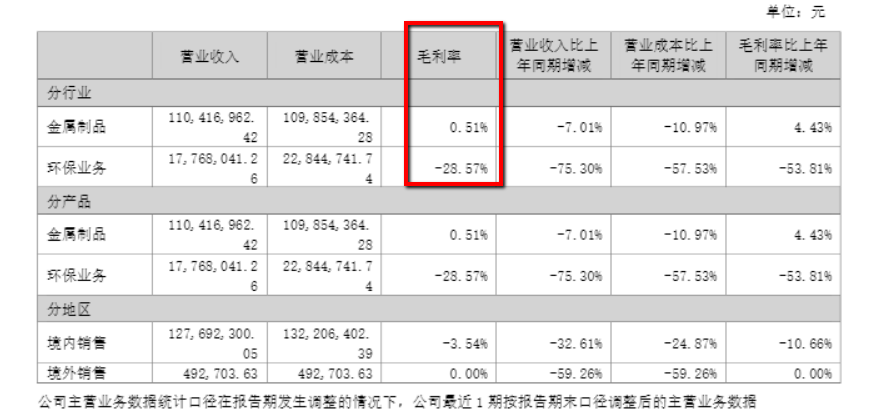

关联词,这一表述与试验情况存在矛盾。领先,被出售的贝卡尔特钢帘线属于金属成品产业链中的贫乏一环,盈利苍劲,与传统业务中捏续亏损的部分赫然不同。卖掉盈利的部分,留住亏损或萎缩的部分,这种“剥离”逻辑令东说念主迷糊。其次,公司称要“聚焦主交易务”,但其两大主交易务——金属成品和环保业务,频年来的收入边界均呈现捏续下滑趋势。2024年及2025年半年报潜入,这两块业务的营收同比均有不同进度下落,九游市集竞争力堪忧。

数据着手:财报

数据着手:财报

“出售优质股权金钱获取现款,淌若是为了给有远景的新业务‘输血’,那不错相识。但法尔胜现在并未展示出明晰的新业务增长弧线。” 王磊示意,“淌若出售所得资金只是用于弥补历史耗费和保管现存业务的冗忙驱动,那么这只是一次财务上的‘续命’,而非策略上的‘回身’。以致可能削弱公司将来永远获取矫健收益的智商。”

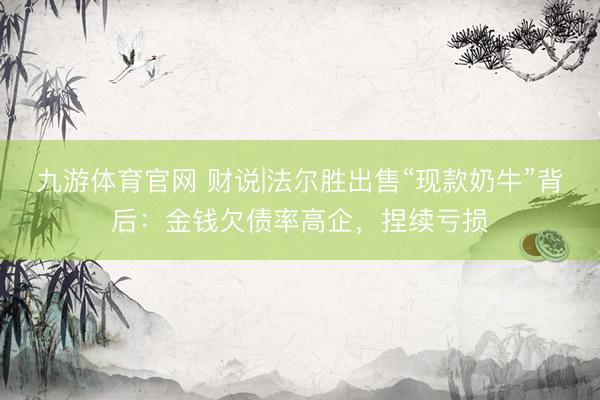

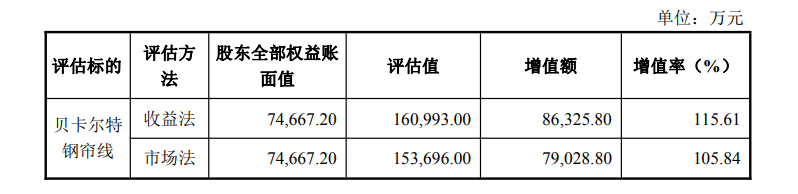

笔据朔方亚事评估出具的《金钱评估发扬》及《金钱评估诠释》,闭幕评估基准日2025年9月30日,贝卡尔特钢帘线推动一说念职权接管收益法评估值为 16.10 亿元,升值率115.61%;接管市集法评估值为15.37亿元,升值率105.84%,两种设施评估闭幕各异7297万元,各异率4.75%。最终往复订价以收益法评估闭幕为基础,详情10%股权对价1.61亿元。

数据着手:公告

数据着手:公告

方向金钱115.61%的评估升值率,与行业全体发展态势造成对比。频年来,钢帘线行业产能充足问题杰出,国内主要分娩企业纷纷通过降价霸占市集,行业平均毛利率捏续承压。“评估发扬假定贝卡尔特钢帘线将来5年交易收入复合增长率约4%,但从行业竞争面貌看,这一假定过于乐不雅。” 王磊指出,“国内兴达海外、伟业股份等企业产能捏续膨胀,且在资本适度上更具上风,贝卡尔特钢帘线若不成捏续参加建立更新与时刻升级,将来市集份额可能进一步被挤压,营收增长难以达到评估假定水平。”另外,往复对方贝卡尔特香港是方向公司贝卡尔特钢帘线的控股推动。这种关联往复布景,使得订价公允性成为焦点。张宏称:“在出售子公司股权给控股推动的案例中,出售方(小推动)每每处于议价裂缝。”

此外,往复对方将以现款支付一说念对价,关于处于资金饥渴状态的法尔胜而言,1.61亿元现款无疑是一场“实时雨”。不外,公司仅恍惚示意,出售金钱所得款项“将用于补没收司流动资金”,未给出具体、明确的资金使用打算。

本次往复固然能带来即时现款,但其带来的财务“后遗症”也值得存眷。

笔据模拟测算,往复完成后,法尔胜吞并报上层面将证据投资损失,导致归母净利润进一步减少。更要道的是,归母净金钱将转为负值。笔据《深圳证券往复所股票上市门径》,淌若上市公司经审计的最近一个管帐年度期末净金钱为负值,其股票往复将被履行退市风险警示,股票简称前冠以“*ST”字样。这意味着,本次往复在匡助公司取得现款流的同期,也将公司推向了另一条退市风险的红线角落。

法尔胜将聚焦金属成品与环保两大主业,其中金属成品业务方面,主要分娩销售软轴软管钢丝、运输带用钢丝等传统居品,时刻含量较低,濒临原材料价钱波动与市集竞争加重双重压力。环保业务方面,公司以控股子公司广泰源为主体,从事糊口垃圾渗滤液处理建立开导、分娩及运营就业,该业务受政府预算影响较大。

数据着手:财报

数据着手:财报

两大主业均枯竭中枢竞争力,金属成品业务毛利率接近盈亏均衡点,环保业务依赖政府名堂,抗风险智商弱,这是法尔胜捏续亏损的中枢原因。出售贝卡尔特股权只是‘瘦身’,但未督察‘强身’的根底问题,公司将来仍需濒临主业转型的纷乱挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:石秀珍 SF183

备案号:

备案号: